扫一扫下载APP

|

|

|

| Android | IOS |

关注令才科技

400-167-8089

扫一扫下载APP

|

|

|

| Android | IOS |

关注令才科技

作者:令才科技CEO 王泽

最近突然好多人问财务共享的服务水平协议怎么做?也有朋友在微信群里问财务共享要不要虚拟结算,虚拟结算的意义在哪里?一句两句聊完后,决定完整地总结一下。虽然时间已经过去一月有余。

1

服务水平协议(SLA)是什么?

我比较倾向这个定义:是协议双方(服务提供商和客户)签订的一个合同或协议,这个合同规范了双方的商务关系、权利和义务。针对于财务共享服务中心的SLA,即约定了财务共享向被服务主体提供哪些服务、服务要达到什么标准,以及服务定价与结算、奖惩措施等。如果更细化一些,还可以包括服务优化的措施、新服务如何接入、被服务主体应该如何对接等。

2

为什么要签服务水平协议?

服务水平协议的签订,表面上看,是在把企业视同客户、财务共享视同服务商的前提下对双方的约束,一方面财务共享提供的财务服务要符合企业的要求,一方面企业根据协议约定,如果服务达到要求就要承担相应的成本,如果服务未达到要求,就要扣减相应的成本。

但从根本上讲,SLA是在以服务为定位的前提下,财务共享履行职责的一个承诺。财务共享为企业提供各类核算、结算、税务等服务,其成本最终必定会分摊至企业。企业会想,我承担了相应成本,共享提供的服务就要达到我的要求,否则就要,扣钱。财务共享服务中心在客户服务意识驱动下,一般会主动去跟企业谈SLA的签订。

如果财务共享单纯以管控为定位,强化总部或者集团的管控职责,那肯定不会有SLA的:我是管着你,本身就无服务,哪来的服务职责。

所以,SLA的签订,是财务共享让被服务企业放心的一个机制,也是对自己服务能力的一个约束。财务共享,必须要提供持续的、保持在一定水平、一个标准上的财务服务,我们的成本才会有人承担。

这里我们还提到了一个成本承担的概念。

一般情况下,财务共享服务中心以总部或者集团内部的一个部门或者事业部形式存在,其成本就肯定要有承担的法人主体。这种情况下成本有这几种去向:A总部承担;总部有收入的情况下可以不分摊,但大部分总部会将其成本再往分子公司分摊。B、直接分摊;根据财务共享所提供服务量的百分比,直接分摊至被服务的法人主体;这里企业可以把财务共享视同不同法人公司的分公司,劳动合同分别签分摊人力成本,开分公司账套日常费用直接记入。

二般情况下,财务共享直接注册成法人,视同企业的子公司,那就是真金白银开票结算了。

一般情况下,SLA签的不太严格,二般情况下,SLA就会相当严谨。一般情况下财务共享员工的工资还是得正常要出发去,虽然人是在共享管,但是法律责任在被服务企业。但是二般情况下,被服务企业就不用管了,财务共享自己是法人,责任自己承担。

3

服务水平协议的内容

1.服务范围

SLA的第一项就要明确财务共享服务中心向被服务企业提供哪些财务服务,例如会计审核记账、资金收付、账户管理、纳税申报、报表输出、系统运维等。当然,财务共享可能做了很多工作,但是哪些适合放在SLA里边,需要有个原则:

■ | 1.1 已经成熟的业务

这些业务共享接入已经有一段时间,业务处理的质量、时效不会有太大变化,业务量也不会有明显变动(即使有变动业务的成熟度也能搞定)。要知道,写入SLA的业务后边都要制定标准的,有标准才有奖惩措施,才能约束;

■ | 1.2 能够评价的服务

比如用服务时效、服务质量这样的指标来评价。一项工作,如果不能评价,就不能定义好不好,就不能制定标准,无标准,同上;

■ | 1.3 可以量化的业务

既然要评价,最好是客观的量化数据评价,如审核服务时效要有效率数据统计,即平均审核一笔单据多长时间;数据拿出来,SLA双方都无争论。如果是主观评价,可以有,但是容易产生争议。服务好不好,每个人都会站在自己的角度评价。

当然,对于类似服务满意度这种指标,可以通过匿名调研的方式,主观评价的前提下,通过概率去算,双方倒是会认可。

2.服务标准

■ | 2.1 财务指标

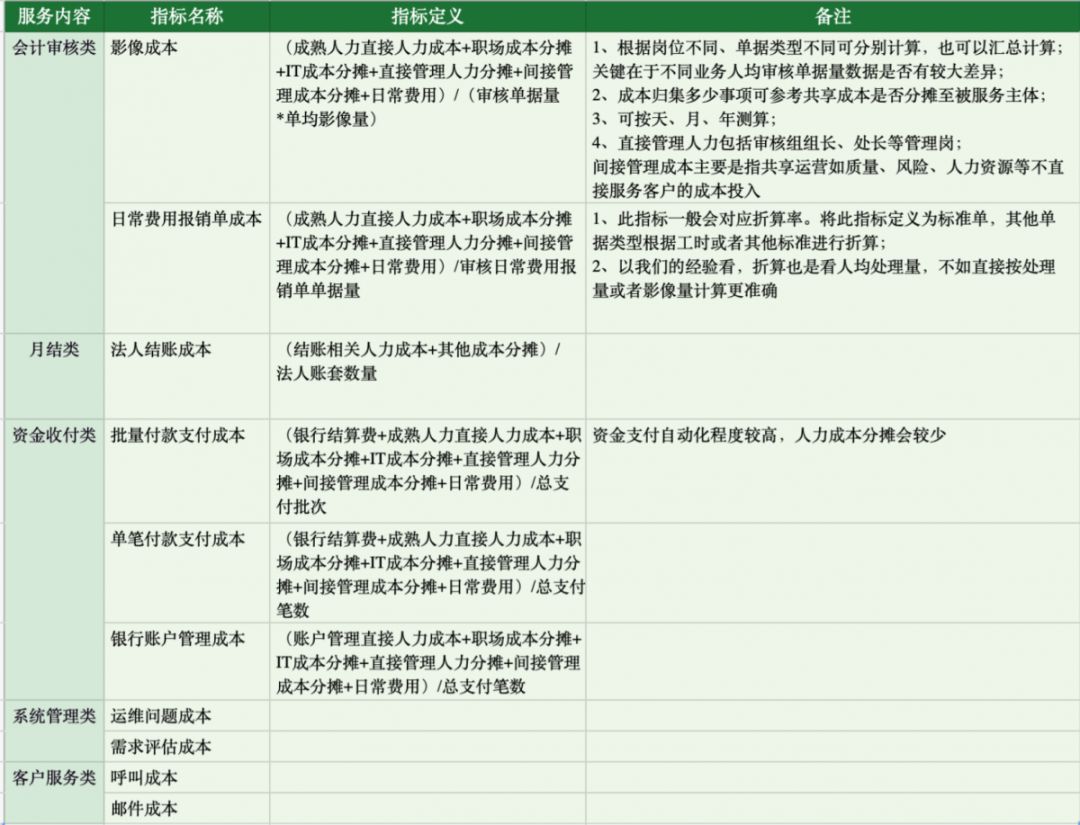

财务类指标以成本指标为主,可以根据收入增加投产比指标。指标设置以是否可量化、服务差异化为依据。成本可分摊即分摊,无法分摊直接打包定义。财务指标参考如下:

成本类指标的目标值可直接参考实际成本计算结果。